投資不動産の

売買仲介

Investment real estate brokerage

- LID株式会社 HOME–

- サービス–

- 投資不動産の売買仲介

投資不動産の購入について

区分マンションや一棟収益不動産はもちろんのこと、希望エリアや予算に相応しい物件をご紹介いたします。投資不動産の市場から抽出した物件の中で、お客様のニーズを満たす物件を見極め選択いたします。

常に新しい情報を集めて経済状況や取引事例といった不動産データを分析し、購入の妥当性について簡潔にプレゼンテーションいたします。

大切な資産の売却について

考えられるリスクを最小化しつつ、お客様の事情を考慮した売却方法をご提案いたします。投資不動産の市場における物件評価や、極めて重要な売買価格・賃料相場に関する詳細かつ幅広い情報をアップデートしております。

今まで取引を通じて築き上げた業務提携企業様とのネットワークを駆使し、常に不動産市場の動向を検証した的確なプランニングをいたします。

弊社は、大手不動産デベロッパー事業主様が、マーケティングに基づいた消費者ニーズや周辺環境に合わせて建築した、

新築一棟収益マンション・区分マンションの売買仲介を行っております。

不動産販売会社様のご相談や仕入事業をサポートいたします。

投資用不動産Investment real estate

不動産投資とは、少額の自己資金でも手軽に始められる資産運用の

ひとつです。

LIDでは、不動産を通じて将来のライフプランをご提案いたします。

不動産投資とは、自らがオーナーとして「一室単位」で不動産を購入し、賃貸しながら家賃収入を得ることです。

また不動産の価値が上がったときは、売却して利益を得ることも可能になります。

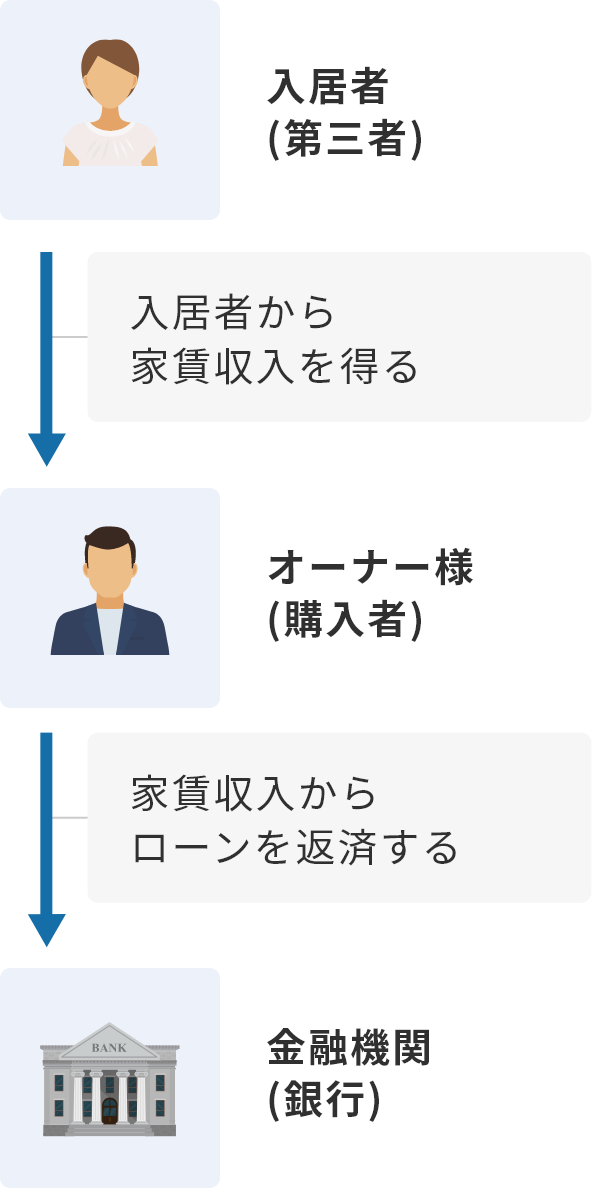

不動産を購入する場合、多くの方が銀行の融資を利用いたします。

返済は毎月の家賃収入から支払いますので、少ない自己資金で投資を始めることができます。

不動産投資の仕組み

お金の流れ

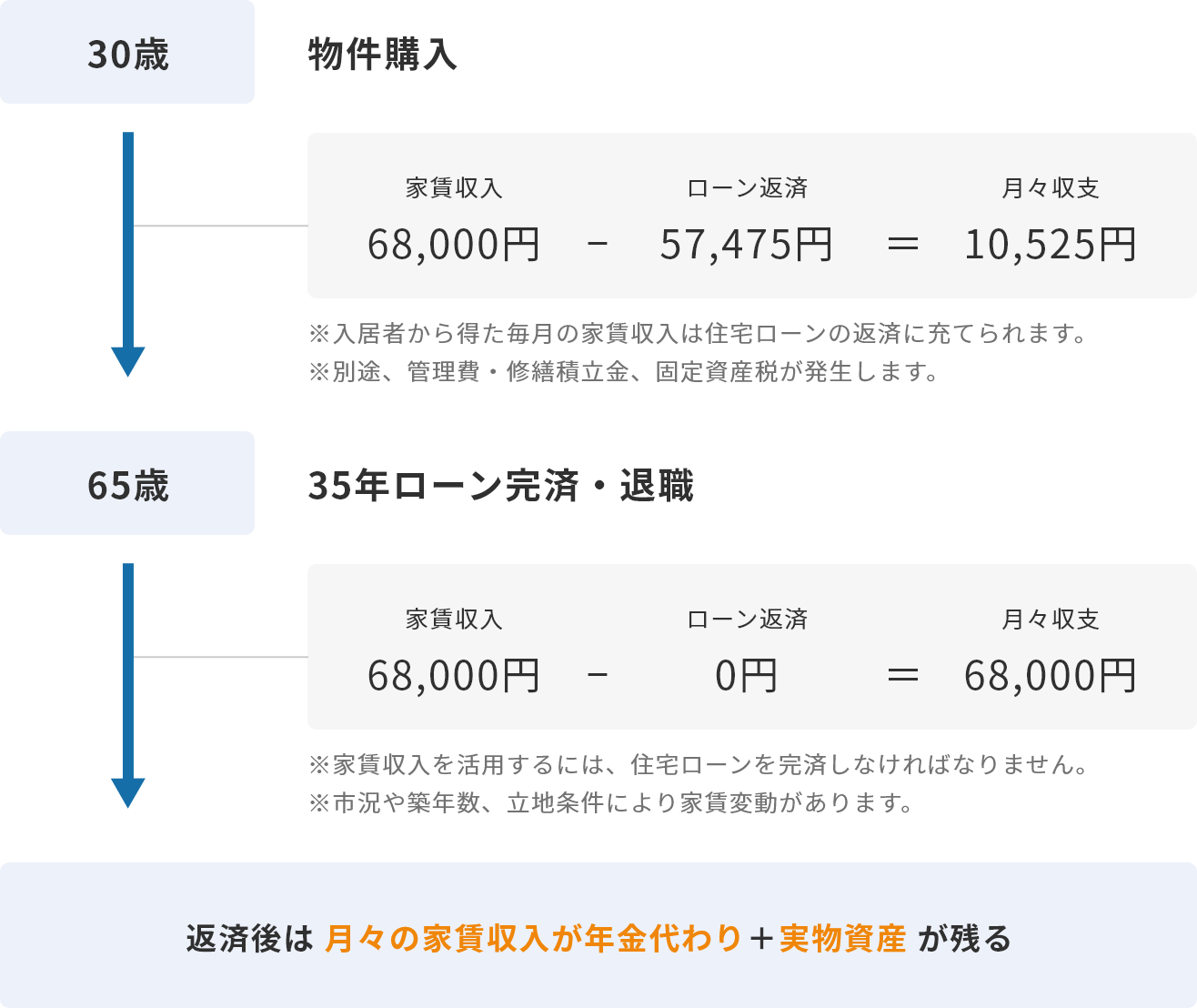

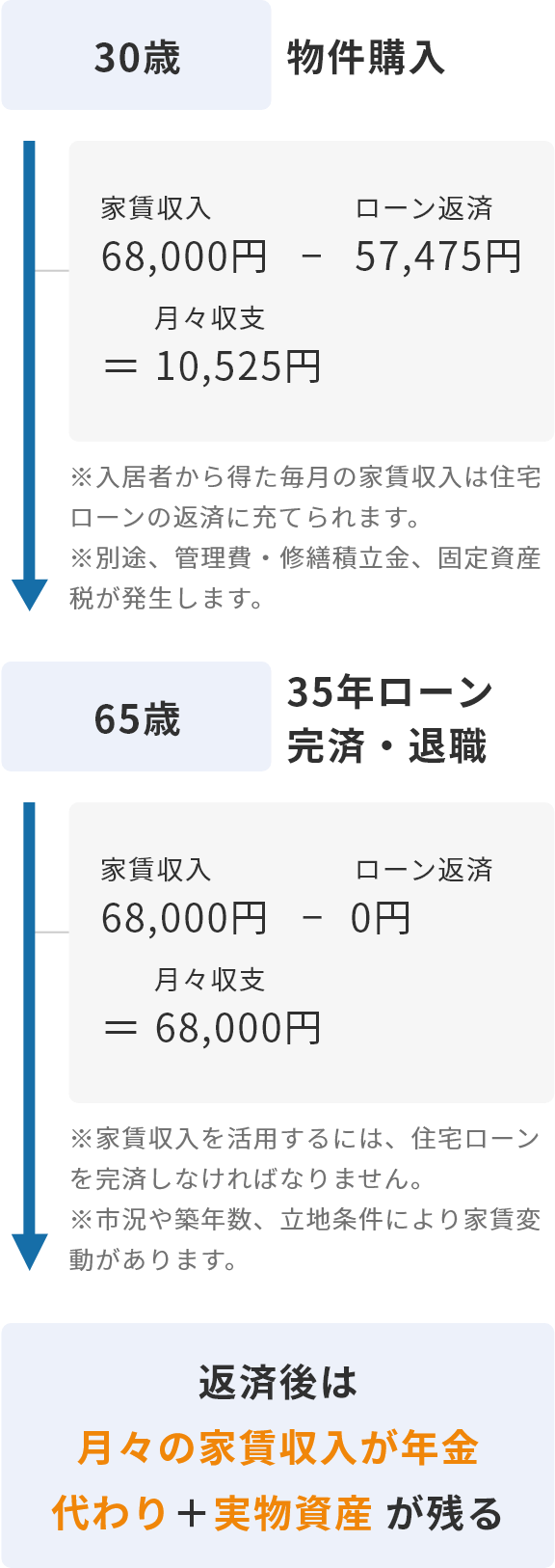

(投資マンションの購入例)

◎物件価格1,800万円

◎借入期間35年・年利1.8%※頭金10万円。

※別途、諸費用は60万円程かかります。

不動産投資で、物件の選択に欠かせないことは都心部の好立地、

駅から徒歩圏内(概ね半径1km~2km)の物件を所有することです。

将来的な収益の安定性を考えれば、間取り、お部屋の広さ、設備など地域の賃貸需要に応じた物件を購入すると、

入居者も確保しやすく長期的な家賃収入を得ることができます。

マンション投資のメリット

マンション投資には、家賃を得るだけではなくさまざまなメリットがあります。

生命保険代わりや節税効果など、メリットを理解して運用しましょう。

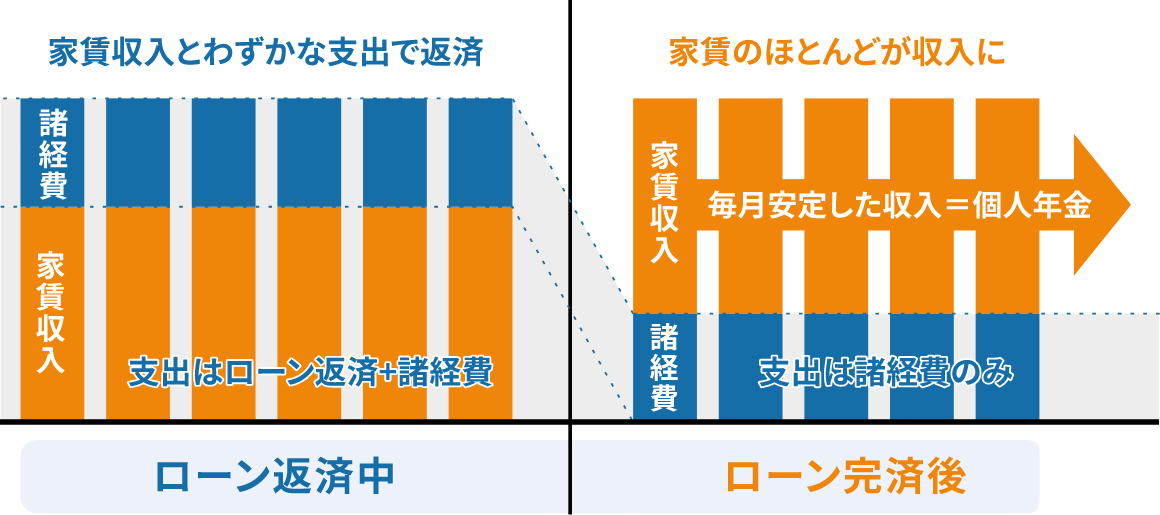

- 老後の

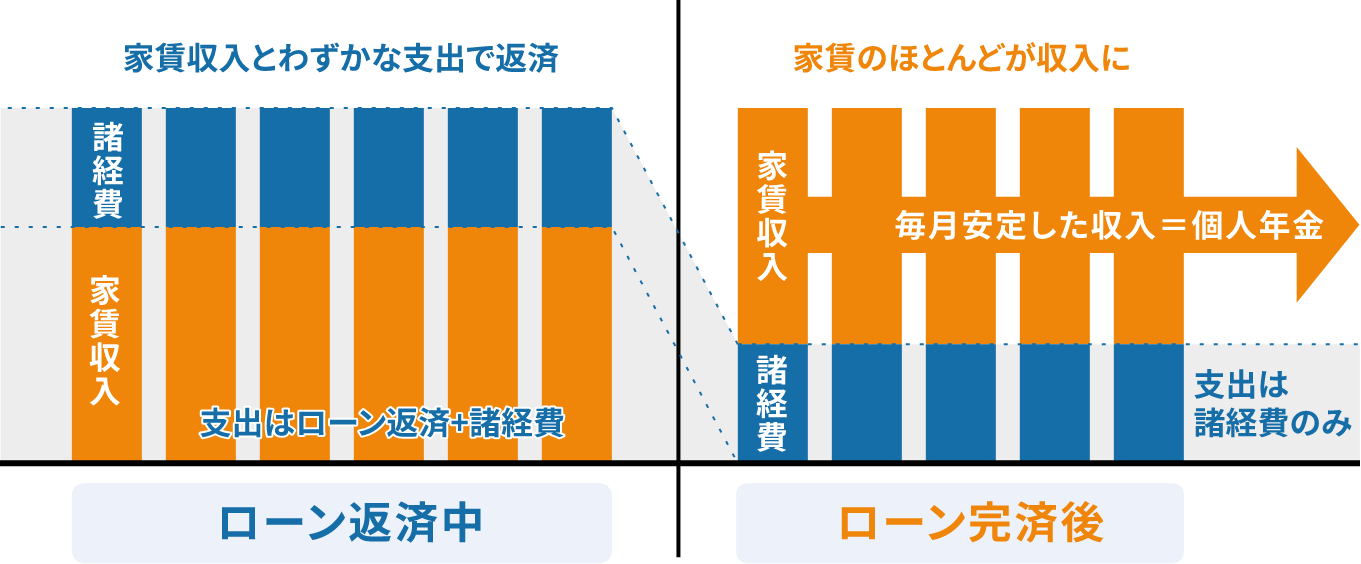

個人年金作り家賃収入を、私的年金として活用することができます

日本の公的年金は、残念ながら支払った金額に応じて確実に貰えるお金ではありません。

少子高齢化に伴い保険料を納付する現役世代が減り、平均寿命が延び年金受給者が増えると、

受給額が減る可能性や支給開始年齢が引き上げられる可能性が高くなります。

家賃収入はこのような公的年金を補完する私的年金として、老後の備えに活用することができます。

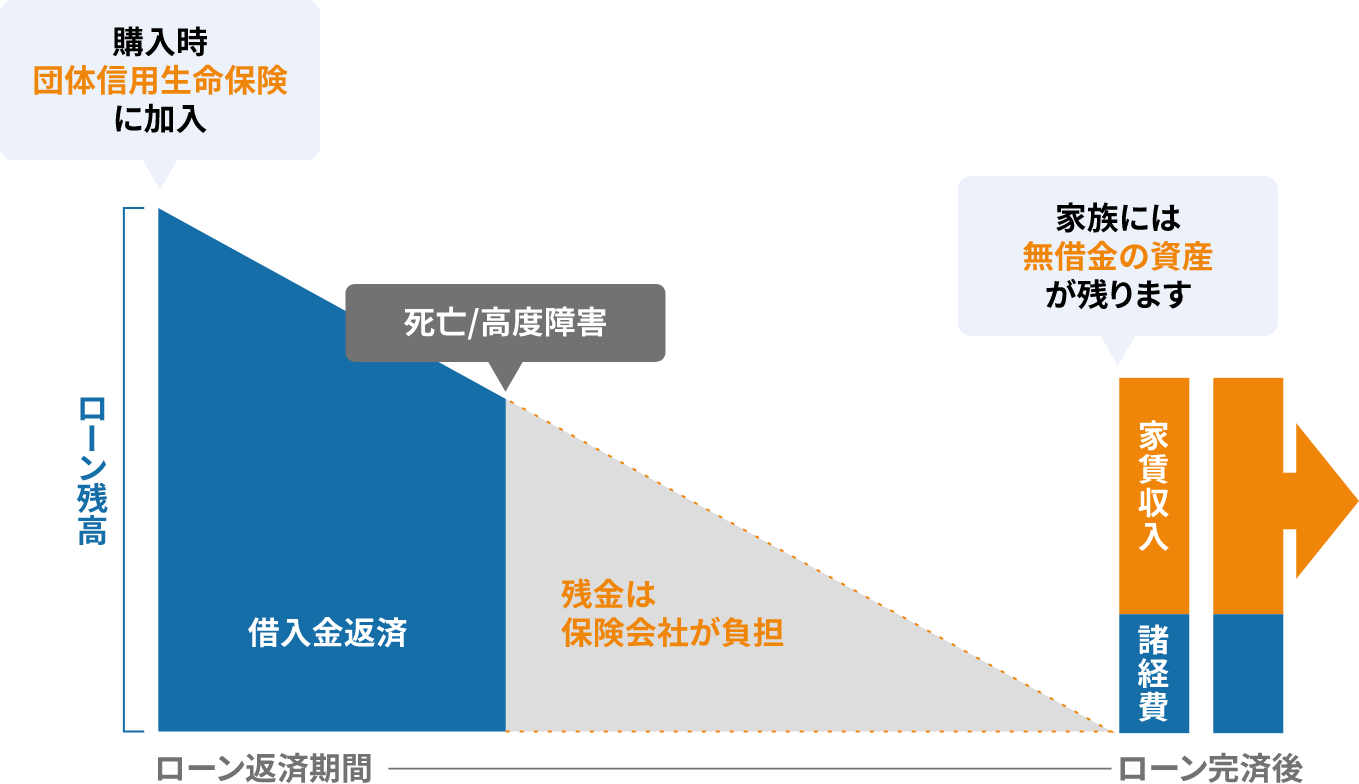

- 生命保険の

代わりに万が一の場合は、

残金が保険により相殺されます

マンションを購入する際、住宅ローンを利用すると「団体信用生命保険(団信)」の加入が条件になります。

この団信とは、住宅ローンの返済中に本人が高度障害になった場合や、

お亡くなりになった場合には、保険金によって残りの住宅ローンを支払ってくれる制度です。

残債がなくなれば、ご家族には借金のない不動産が残り、

安定した家賃収入を得られますし、売却して現金化することもできます。

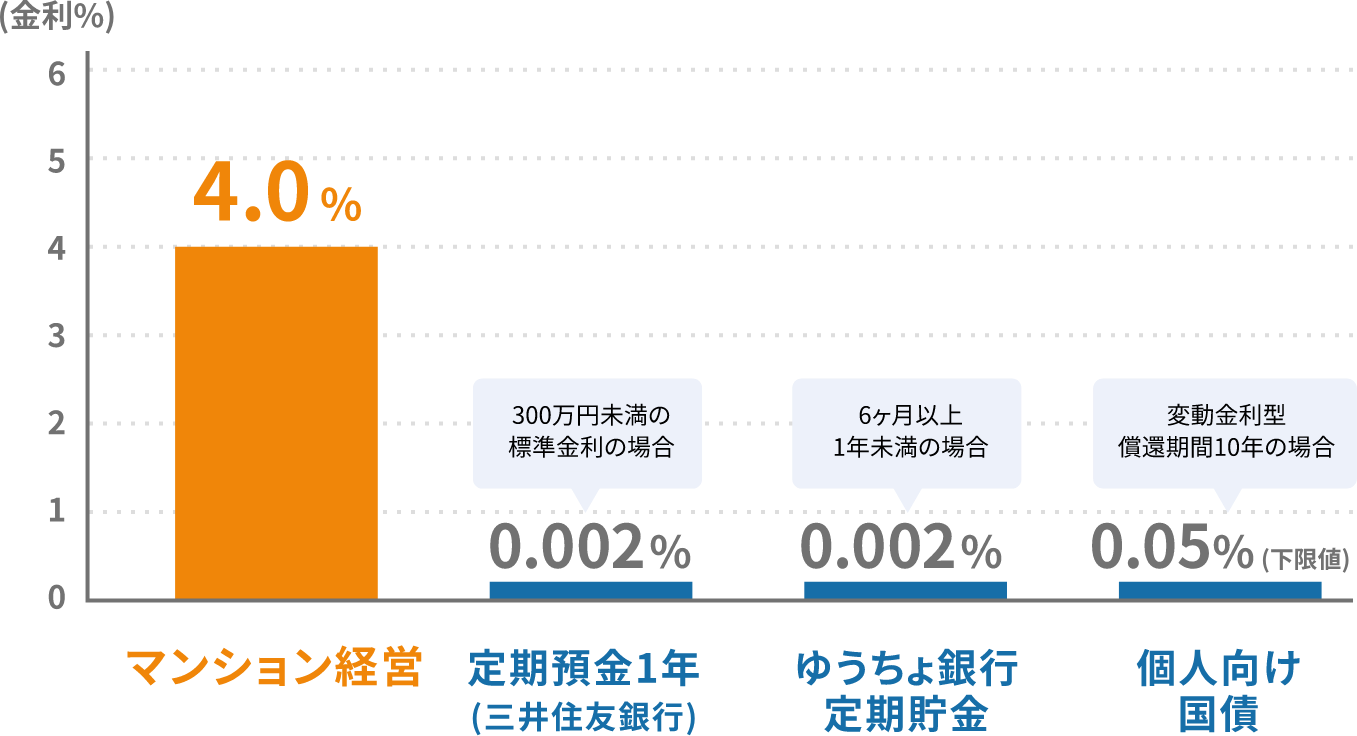

- 預貯金の

運用先として貯蓄から資産形成へ、ローリスクで安定した運用を始められます

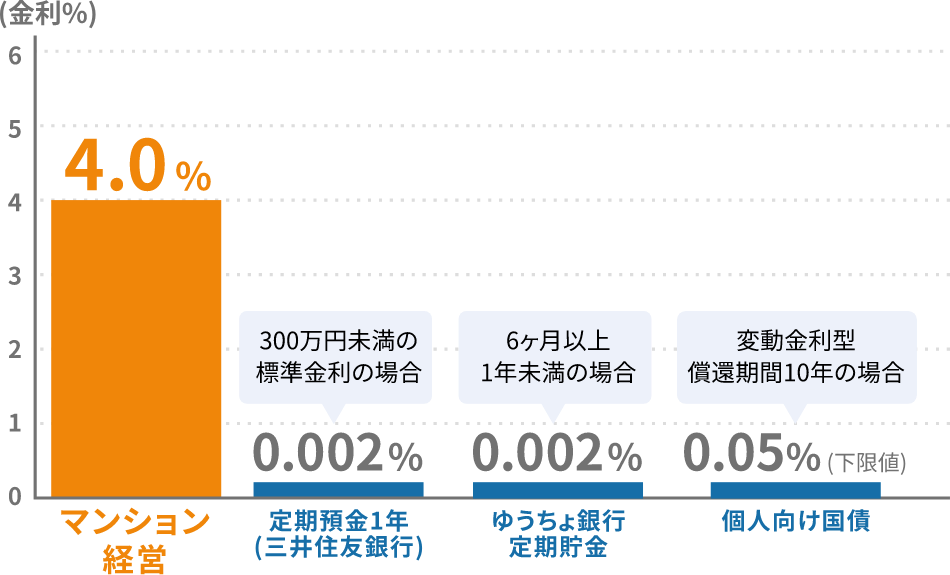

金融機関の預貯金金利は定期預金でも0.002%と低く、

個人向け国債の変動10年でさえ0.05%と利回りはゼロに等しい数字です。

株式投資は投資先が経営破綻すれば、株券は紙切れとなり価値はゼロになります。

マンション投資の場合は、利回り4.0%程度もあり現物資産のため価値がなくなることはありません。

- 相続税対策

として現金や預金に対し、不動産は

相続税の評価が低くなります

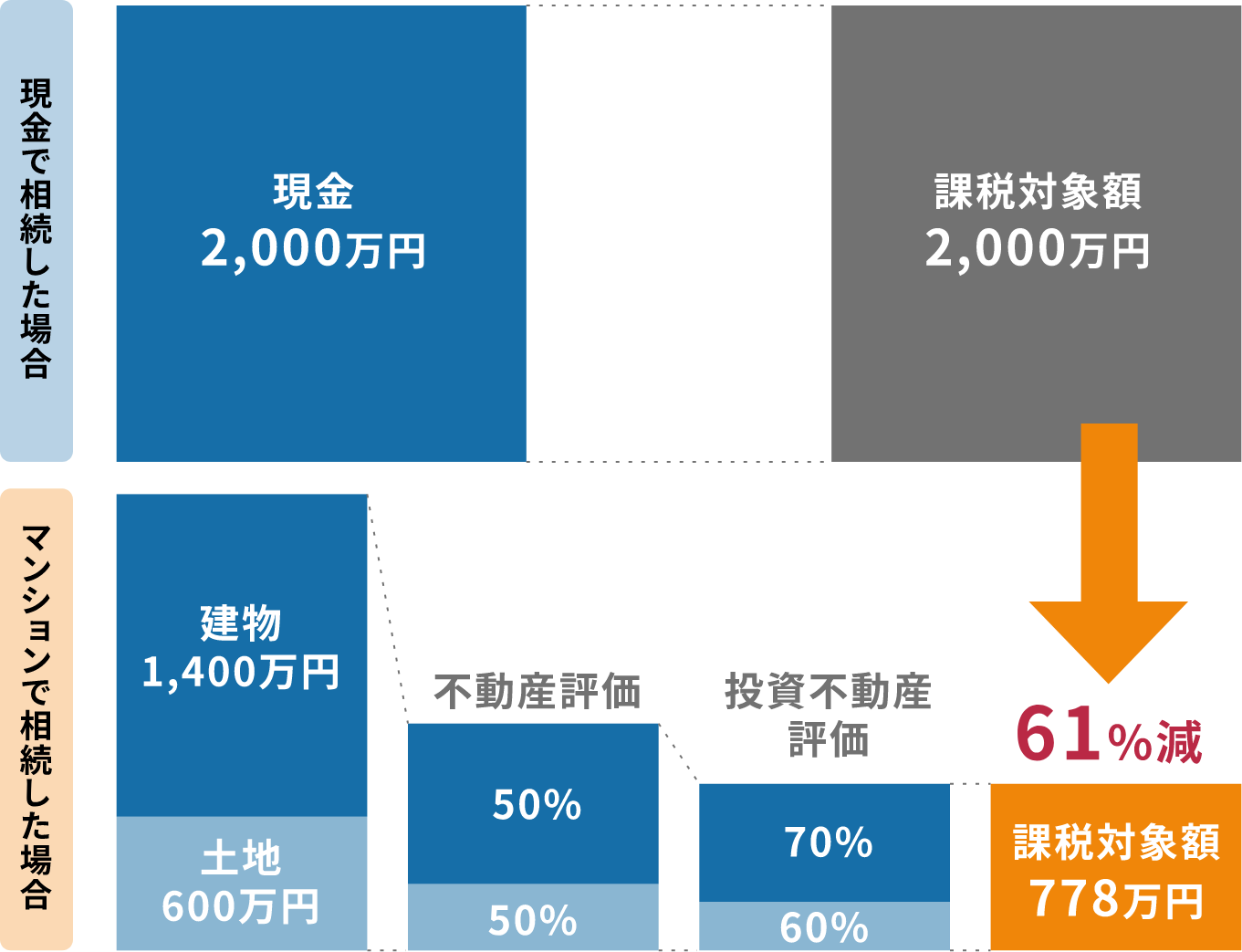

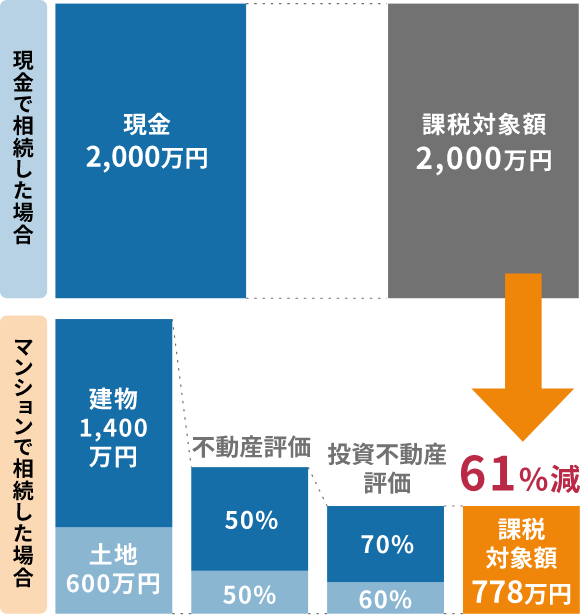

相続税とは、お亡くなりになった人の資産を相続や遺言によって取得した財産に課税される税金です。

現金の場合、全額100%が課税対象額となり多額の納税額が発生します。

不動産の場合は、路線価方式と言われる計算方法があり物件の規模により異なりますが、

一般的に土地の評価額は公示時価の80%、建物の評価額は固定資産税評価額により時価の50%~70%となり

現金よりも評価額は低くなります。

このように不動産であれば、大幅に課税対象額が減額されるため大きな節税につながるといわれています。

マンション投資のリスク

マンション投資には、不動産特有のリスクがあります。

その他の金融商品にも相応のリスクは伴うものですが、代表的なリスクは抑えておくことが大切です。

- 空室のリスク入居者が退去すると、

一定期間は空室となります

退去後、新しい入居者が決まるまでは空室が生じてしまい、その期間は家賃収入がなくなってしまいます。賃貸需要が低いエリアの物件は、空室期間が長くなることで収支が著しく悪化する可能性があるため回避したいところです。空室の場合でも、一定の家賃を保証するサブリース契約もありますが、家賃収入が減額、入居者の属性不明、サブリース会社の倒産というリスクがあるため注意が必要です。

- 家賃下落のリスク新築物件を購入した場合、

家賃は下がります

新築マンションを購入したときの家賃を100%とした場合、入居者の入れ替わりや経過年数によって徐々に家賃は下がり、15年程経過すると家賃は80%程度まで下がります。家賃下落の影響は、築3年~築10年がもっとも大きくなりますが、商業施設の充実など周辺環境によって家賃の下落は抑えられます。リスク回避を考えると購入してから5年後、10年後に住宅ローンの繰上げ返済をするなど、しっかりと計画しなければ収支バランスは悪化していきます。

- 維持費、管理費や

修繕積立金のリスク購入してから、

管理費や修繕積立金は上がります

投資用不動産に限らず、マンションを維持していくためのコストは理解しておく必要があります。新築当初は、最新設備を完備しているため故障や交換は少ないですが、経年劣化に伴い外壁塗装、エアコン取替え、シャンプードレッサー、給湯器の交換や、入退去の際には室内リフォームなどの維持・補修費用が発生します。

築年数の経過により、これらのリスクは回避することはできません。段階的に徴収金額は増えていくのが一般的なため、購入した時よりも支出は拡大していきます。

- 換金性、流動性のリスク現金が必要な場合でも、売却までに一定期間は必要となります

株式投資の場合、一般的には市場が開いていれば常に買い手が存在しているので売買しやすいのが特徴です。国内株式であれば、売却後数日で現金化することができるため流動性が高いといえます。

不動産を売却する場合、住宅ローン残高の一括返済をふまえて依頼することが多く、現金化するまでには時間がかかります。立地条件によっては買い手が見つからないこともあり、株式投資に比べると、急に現金が必要になってもすぐには換金できないため流動性は低いといえるでしょう。

- 資産価値の

下落リスク時間の経過とともに価値は

目減りしていきます

不動産には、税法で定められた法定耐用年数があり築年数が経つにつれて価値は下がっていきます。投資用マンションの場合、建物は主にRC造(鉄筋コンクリート造)が用いられていますが、耐用年数を基準に一定年数に分けて減価償却費を計上するため、価値が目減りしていくのは止むを得ないことです。

不動産の価値が突然暴騰することは期待できないので、やはり都心部の物件、最寄り駅からの距離、利便性といった立地がとても影響してきます。

不動産売買仲介・賃貸管理・コンサルティングは、LIDにご相談下さい。

-

メールでお問い合わせ

-

お電話でお問い合わせ